06.11.2024 10:23 AM

06.11.2024 10:23 AM

美國股市週二呈現強勁上揚趨勢,因數據顯示經濟穩定的健康狀況,從而推動一波廣泛的反彈。然而,投資者正為本週可能的波動做好準備,因美國激烈的總統選舉拉開帷幕,結果尚不明朗。

根據供應管理協會的一份報告顯示,美國十月份的服務業PMI上升至56.0,達到了自2022年8月以來的最高水準。這一數字從上個月的54.9上升,超出經濟學家的預測值53.8。這些數字增強了投資者的信心,相信經濟能在不確定性中承受挑戰。

前總統唐納·川普與民主黨卡瑪拉·哈里斯的激烈競爭依然懸而未決。民調顯示結果仍難以確定。然而,博彩市場上,川普的機率略有改善,這一趨勢被許多投資者視為潛在的選舉前指標。

「市場正在仔細評估可能的選舉情景,」U.S. Bank Wealth Management資深投資策略師Rob Haworth評論道。他強調,股票和債券市場正在緊緊關注國會競選的結果。普遍的預測傾向於政府分裂,但由於競選如此接近,結果可能朝任何方向發展。

在如此不可預測的前景下,預期本週將是今年市場最為動盪的時期之一。

華爾街指數週二持續上升趨勢,創下新高。標普500指數上漲70.42點(+1.23%),收於5783.11點。科技板塊偏重的納斯達克綜合指數上漲259.19點(+1.43%),至18439.17點,道瓊斯指數收盤上漲431.42點(+1.04%),達到42227.74點。

在股票指數正向動能下,債券和貨幣市場出現顯著波動。10年期國債收益率激增10個基點,至4.366%,但隨後因拍賣成功而略有回落,當日收盤時小幅回落。

週二,由於對經濟“軟著陸”的樂觀預期,股市避開了之前的波動。公司盈利、低利率和穩定的勞動力市場增強了信心,幫助市場保持穩定。

週二的數據顯示,九月份貿易逆差達到2.5年來的高點。國內需求上升推動了進口,而對於潛在川普政府關稅提高的擔憂促使企業提前進口。

CBOE波動率指數,亦稱為華爾街的“恐慌指數”,雖從兩個月高點23.42回落,但仍高於長期平均水平19.46。

市場顯示顯著增長,由工業公司和可選消費品的穩健表現支撐,成為標普500指數上漲的主要驅動力。這些行業表現強勁,增強投資者在政治和經濟不確定性中的地位。

投資者正在密切關注國會選舉,因為這將決定未來幾年的政治格局。分析師預測政府可能會出現分裂,這將大大限制總統推動重大改革的能力,從而影響美國的經濟政策和投資環境。

一些被認為支持前總統唐納·川普的股票,經歷了可觀的波動。Trump Media & Technology Group 的股票上漲了18.64%,然後下跌8.42%,由於劇烈波動,交易多次暫停。這些動向反映了市場情緒,以及對川普潛在重返政治舞台消息的強烈反應。

加密貨幣資產也出現了上漲,比特幣上漲了約4%。川普作為加密貨幣行業支持者的立場可能激發了對數位資產的興趣,推動相關股票的動力。

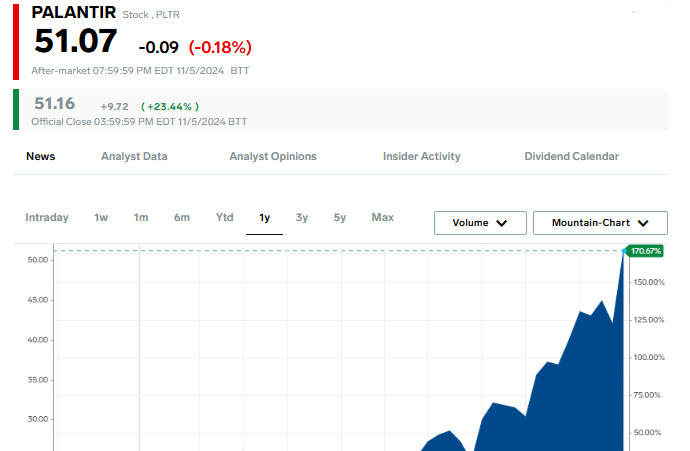

數據分析巨頭 Palantir 的股價創下歷史新高,該公司第三次上調了年度收入預測。這引起了投資者的強烈關注,反映出在數據服務需求上升的情況下,對 Palantir 穩定增長的信心。

聯邦儲備局將於週四發布其政策聲明。雖然普遍預期會降息25個基點,但由於美國經濟強勁,未來的貨幣寬鬆路徑仍不確定,這影響著投資者情緒。

週三早上,美國股票期貨和美元在亞洲交易中上漲,隨著投資者推測共和黨唐納德·川普在美國大選中獲勝的可能性。雖然選情仍然接近到無法正式宣佈,但市場將川普有望獲勝視為潛在的增長動力。

在政治領域,川普通過贏得北卡羅來納州和喬治亞州的搖擺州,鞏固了自己的地位。這些勝利使他在四年後重返政治舞台的可能性更接近現實。

週二,S&P 500 和納斯達克期貨上漲超過1%,華爾街期待的減稅和放鬆企業監管措施可能成為川普領導的經濟議程的一部分。這種樂觀情緒推動了期貨的上升,反映出對有利經商條件的期待。

然而,歐洲市場反應更為謹慎。川普的關稅政策提議引發了對全球貿易戰的擔憂,這可能會影響歐盟的出口。EUROSTOXX 50期貨下跌0.61%,DAX期貨下滑0.55%,而FTSE期貨則保持穩定,反映出歐洲投資者保持謹慎的展望。

在一系列博彩公司預測和《紐約時報》的搖擺指數顯示川普贏得93%的可能性之下,國債收益率達到了四個月以來的新高。這一預期增強了投資者對美國國債的興趣。

分析師指出,川普限制移民、減稅和施加重大關稅的計畫可能會加大通脹壓力並推高債券收益率,這與哈里斯的更中間路線的政策形成對比。這些提議的措施也可能強化美元,進一步限制未來美國利率的下調空間。

儘管市場對聯儲會於週四降息25個基點持信心,明年的期貨略微下滑,12月下跌9點。不確定的經濟前景和潛在的通脹壓力使得降息的未來走勢更加難以預測,投資者因此保持謹慎。

雖然初步數據的到來缺乏重大驚喜,市場卻出現顯著的變動。美國國債收益率上升,美元走強,比特幣上漲,這種反應常見於特朗普施加影響時,Annex Wealth Management的首席經濟學家Brian Jacobsen指出。

10年期美國國債收益率攀升至四個月高點,達到4.471%,超過了此前的高點4.388%。短期2年期國債收益率也上升至4.312%,高於紐約收盤時的4.189%。

Easterly EAB Risk Solutions的全球宏觀策略師Arnim Holzer觀察到,兩位候選人都不擅於財政保守主義。他評論道:「雙方均願意利用財政支出來刺激經濟。」不過,關鍵問題仍是候選人能否獲得全面授權。「如果不能取得決定性的勝利,財政措施將受限制,對債券持有人來說是利好消息。」他補充說。

亞洲市場走勢不一,更廣泛的MSCI亞太指數下跌0.68%,而日本日經指數上升2.4%,源於日元走弱提振了日本投資者的信心。

週二,美元上漲1.6%,達到指數級別的105.19——這是自2023年初以來的最大單日漲幅。歐元此前強勢上升至1.0937美元的高位,但大幅下跌1.57%,降至1.0757美元。

美元對日元上升1.37%,達到153.68,進一步脫離近期151.34的低點。對離岸人民幣,美元上漲1.15%,達到7.1801,這促使報導稱中國銀行正在售賣美元以穩定其貨幣。中國尤其容易受到關稅風險的影響,人民幣對美元顯示出較大的波動性。

比特幣飆升8.54%,達到全新歷史高點75,060美元。市場認為特朗普對加密貨幣行業的支持是此數字資產波漲的一大推動因素,激發了顯著的上行動能。

因投資者等待北京高層政策會議的召開,中國股市上升至近一個月高點。預計該會議將重點關注再融資和擴大地方政府支出,燃起投資者的樂觀情緒。中國藍籌股指數CSI300上漲0.2%,反映出對潛在經濟刺激措施中謹慎的樂觀。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。