Voir aussi

06.11.2024 10:23 AM

06.11.2024 10:23 AM

Les marchés boursiers américains ont montré une forte tendance à la hausse mardi, propulsés par une reprise généralisée suite à des données indiquant une santé économique stable. Les investisseurs se préparent néanmoins à d'éventuelles fluctuations cette semaine alors que l'élection présidentielle mouvementée aux États-Unis débute et que les résultats restent incertains.

Selon un rapport de l'Institute for Supply Management, l'indice PMI du secteur des services aux États-Unis a grimpé à 56,0 en octobre, atteignant son plus haut niveau depuis août 2022. Ceci représente une hausse par rapport au 54,9 du mois précédent et dépasse la prévision des économistes qui était de 53,8. Ces chiffres ont renforcé la confiance des investisseurs dans la capacité de l'économie à faire face aux défis malgré l'incertitude.

La course intense entre l'ancien président Donald Trump et la démocrate Kamala Harris reste très disputée. Les sondages indiquent que l'issue est encore trop serrée pour être prédite avec certitude. Les marchés de paris ont toutefois observé une légère amélioration des chances de Trump, une tendance que de nombreux investisseurs considèrent comme un possible indicateur pré-électoral.

"Le marché évalue avec soin les scénarios électoraux possibles," a commenté Rob Haworth, stratège en investissement senior chez U.S. Bank Wealth Management. Il a souligné que les marchés des actions et des obligations suivent de près l'issue des courses au Congrès. La prévision dominante penche vers un gouvernement divisé, mais avec une élection aussi serrée, le résultat pourrait aller dans n'importe quel sens.

Avec de telles perspectives imprévisibles, la semaine à venir promet d'être l'une des plus volatiles pour le marché cette année.

Les indices de Wall Street ont poursuivi leur tendance haussière, atteignant de nouveaux sommets mardi. Le S&P 500 a gagné 70,42 points (+1,23 %), clôturant à 5 783,11. Le Nasdaq Composite, riche en technologies, a augmenté de 259,19 points (+1,43 %) à 18 439,17, tandis que le Dow Jones a terminé la session avec une hausse de 431,42 points (+1,04 %), atteignant 42 227,74.

Malgré l'élan positif des indices boursiers, les marchés des obligations et des devises ont connu d'importantes fluctuations. Le rendement des obligations du Trésor à 10 ans a bondi de 10 points de base, atteignant 4,366%, bien qu'il ait légèrement diminué par la suite grâce à une adjudication réussie, terminant la journée avec un léger recul.

Mardi, les marchés boursiers ont évité la volatilité précédente grâce à des attentes optimistes d'un "atterrissage en douceur" de l'économie. Les bénéfices des entreprises, les taux d'intérêt bas, et un marché du travail stable ont renforcé la confiance, aidant les marchés à rester stables.

Les données de mardi ont révélé que le déficit commercial a atteint un sommet de 2,5 ans en septembre. La demande intérieure croissante a stimulé les importations, tandis que des préoccupations concernant des tarifs plus élevés sous une éventuelle administration Trump ont incité les entreprises à sécuriser les importations à l'avance.

Tandis que l'indice de volatilité CBOE, connu comme le "baromètre de la peur" de Wall Street, a reculé de son pic de deux mois de 23,42, il est resté au-dessus de sa moyenne à long terme de 19,46.

Le marché a constaté une hausse notable, soutenue par la performance stable des entreprises industrielles et des biens de consommation discrétionnaires, qui sont devenus des moteurs clés de la montée de l'indice S&P 500. Ces secteurs montrent un mouvement haussier fort, renforçant les positions des investisseurs face aux incertitudes politiques et économiques.

Les investisseurs suivent de près les élections au Congrès, qui détermineront le paysage politique des années à venir. Les analystes prévoient un gouvernement divisé, ce qui pourrait considérablement limiter la capacité du président à mettre en œuvre des réformes majeures, influençant ainsi la politique économique et le climat d'investissement aux États-Unis.

Certaines actions, perçues comme des indicateurs du soutien à l'ancien président Donald Trump, ont connu des fluctuations considérables. Les actions de Trump Media & Technology Group ont augmenté de 18,64 % avant de chuter de 8,42 %, avec des suspensions de cotation à plusieurs reprises en raison des variations brusques. Ces mouvements reflètent le sentiment du marché et une forte réaction aux nouvelles sur le potentiel retour de Trump.

Les actifs de cryptomonnaies ont également enregistré des gains, le Bitcoin augmentant d'environ 4 %. La posture de Trump en tant que partisan de l'industrie crypto a probablement stimulé l'intérêt pour les actifs numériques, créant un élan pour les actions y liées.

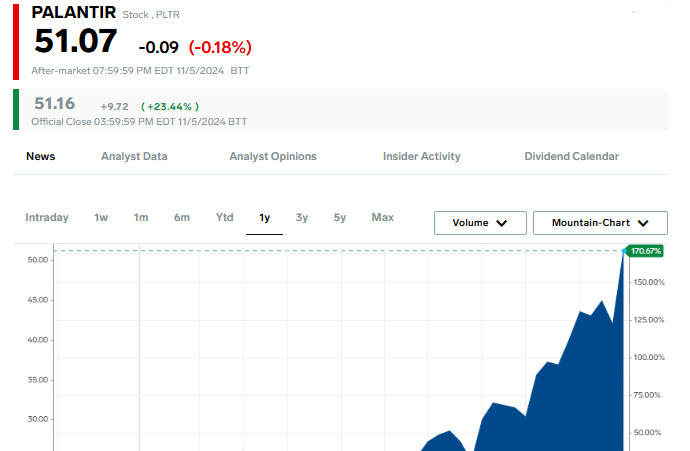

Les actions de Palantir, le géant de l'analyse de données, ont atteint des niveaux records après que l'entreprise ait relevé ses prévisions de revenus annuels pour la troisième fois. Cela a suscité un fort intérêt chez les investisseurs, reflétant la confiance dans la croissance stable de Palantir face à la demande croissante pour les services de données.

La Réserve fédérale doit publier sa déclaration de politique jeudi. Bien qu'une baisse de taux de 25 points de base soit largement attendue, la voie future de l'assouplissement monétaire reste incertaine en raison de la robustesse de l'économie américaine, influençant le sentiment des investisseurs.

Mercredi matin, les futures sur actions américaines et le dollar ont progressé lors des échanges asiatiques alors que les investisseurs spéculaient sur une victoire potentielle du Républicain Donald Trump à l'élection américaine. Bien que la course soit encore trop serrée pour être officiellement annoncée, les marchés considèrent la possibilité de sa victoire comme un potentiel moteur de croissance.

Sur le terrain politique, Trump a renforcé sa position en remportant les États pivots de la Caroline du Nord et de la Géorgie. Ces victoires le rapprochent d'un retour dramatique sur la scène politique, quatre ans après avoir quitté la Maison Blanche.

Les futures sur le S&P 500 et le Nasdaq ont progressé de plus de 1 % mardi alors que Wall Street anticipait des réductions d'impôts potentielles et un assouplissement des réglementations d'entreprise, faisant partie d'un programme économique potentiel dirigé par Trump. Cet optimisme a poussé les futures à la hausse, reflétant l'anticipation de conditions favorables pour les affaires.

Les marchés européens ont toutefois réagi plus prudemment. La politique tarifaire proposée par Trump a suscité des inquiétudes concernant une possible guerre commerciale mondiale, qui pourrait affecter les exportations de l'UE. Les futures sur l'EUROSTOXX 50 ont chuté de 0,61 %, les futures sur le DAX ont baissé de 0,55 %, tandis que les futures sur le FTSE sont restées stables, reflétant la prudence des investisseurs européens.

Les rendements du Trésor ont atteint des sommets de quatre mois, stimulés par une série de prévisions de sites de paris et le swingometer du New York Times, qui indiquaient une probabilité de 93 % de victoire pour Trump. Cette attente a suscité l'intérêt des investisseurs pour les bons du Trésor américains.

Les analystes suggèrent que les plans de Trump pour restreindre l'immigration, réduire les impôts et imposer des tarifs significatifs pourraient augmenter les pressions inflationnistes et faire grimper les rendements obligataires, contrastant avec les politiques plus centristes de Harris. Ces mesures proposées renforcent également le dollar, ce qui pourrait limiter les futures baisses des taux d'intérêt américains.

Malgré la confiance dans une réduction de taux de 25 points de base par la Réserve fédérale jeudi, les contrats à terme pour l'année prochaine ont légèrement glissé, avec une baisse de 9 points en décembre. Les perspectives économiques incertaines et les pressions inflationnistes potentielles rendent l'avenir des réductions de taux moins prévisible, gardant les investisseurs sur le qui-vive.

Avec l'arrivée de données préliminaires, bien que dépourvues de grandes surprises, les marchés voient des changements notables. Les rendements des bons du Trésor augmentent, le dollar se renforce et le bitcoin grimpe, une réaction souvent observée sous l'influence de Trump, a noté Brian Jacobsen, économiste en chef chez Annex Wealth Management.

Le rendement des obligations du Trésor à 10 ans a atteint un sommet de quatre mois, grimpant à 4,471% et dépassant le précédent haut de 4,388%. Les obligations à court terme de deux ans ont également augmenté, atteignant 4,312% contre 4,189% à la clôture de New York.

Arnim Holzer, stratège macro mondial chez Easterly EAB Risk Solutions, a observé qu'aucun des candidats ne montre un forte conservatisme budgétaire. "Les deux sont prêts à utiliser les dépenses fiscales pour stimuler l'économie," a-t-il remarqué. Cependant, la question clé reste de savoir si les candidats obtiendront un mandat complet. "Sans victoire décisive, les mesures fiscales seront limitées, ce qui est positif pour les détenteurs d'obligations," a-t-il ajouté.

Les marchés asiatiques ont montré des tendances mitigées, l'indice plus large MSCI Asie-Pacifique reculant de 0,68%, tandis que le Nikkei japonais a augmenté de 2,4%, soutenu par un yen affaibli qui a stimulé l'optimisme des investisseurs au Japon.

Mardi, le dollar américain a bondi de 1,6%, atteignant un niveau d'indice de 105,19—son plus grand gain quotidien depuis le début de 2023. L'euro, qui s'était auparavant renforcé à un sommet de 1,0937 $, a chuté fortement de 1,57%, pour s'établir à 1,0757 $.

Le dollar a augmenté de 1,37% contre le yen japonais, atteignant 153,68 et s'éloignant encore plus du récent creux de 151,34. Contre le yuan offshore, le dollar a gagné 1,15%, atteignant 7,1801, ce qui a conduit à des rapports selon lesquels des banques chinoises intervenaient en vendant des dollars pour stabiliser leur monnaie. La Chine reste particulièrement vulnérable aux risques tarifaires, le yuan montrant une volatilité accrue face au dollar.

Le bitcoin a grimpé de 8,54%, atteignant un nouveau sommet historique de 75,060 $. Le soutien perçu de Trump pour le secteur crypto est considéré comme un facteur contribuant à ce rallye des actifs numériques, déclenchant une dynamique haussière significative.

Les marchés boursiers chinois ont progressé jusqu'à atteindre des sommets de près d'un mois alors que les investisseurs attendaient une prochaine réunion de hauts décideurs à Pékin. Cette réunion devrait se concentrer sur le refinancement et l'augmentation des dépenses des gouvernements locaux, alimentant l'optimisme des investisseurs. L'indice chinois des plus grandes valeurs, CSI300, a augmenté de 0,2 %, reflétant un optimisme prudent autour d'un éventuel stimulus économique.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.