Voir aussi

30.10.2024 12:48 AM

30.10.2024 12:48 AMLe marché réagit d'abord et pose des questions ensuite. Les nouvelles selon lesquelles Israël a frappé des infrastructures militaires, plutôt que pétrolières ou nucléaires, en Iran ont entraîné une baisse de 6 % des prix du pétrole. Le Brent et le WTI ont connu leur pire performance depuis 2022. Cependant, les investisseurs ont eu une perspective plus mesurée le lendemain, réalisant qu'Israël n'avait jamais eu l'intention de viser les sites pétroliers ou nucléaires de l'Iran – alors, pourquoi réagir si fortement ?

Depuis longtemps, les tensions géopolitiques ont agi comme un tampon contre un effondrement majeur des prix du pétrole. Les conflits entre Israël, le Hamas, le Hezbollah et l'Iran ont maintenu les traders nerveux, intégrant dans les prix des primes pour les risques d'escalade au Moyen-Orient. Avec un tiers du pétrole mondial provenant de cette région, une flambée aurait pu pousser le Brent au-dessus de 100 dollars le baril.

La réalité s'est avérée moins grave que prévu. Israël a limité sa réponse à des frappes sur des sites militaires en Iran. Téhéran, habituellement agressif, a adopté une posture retenue, poussant les marchés à supposer que le conflit était résolu. Les marchés sont revenus aux fondamentaux, qui indiquent désormais un glissement progressif vers un excédent sur les marchés pétroliers, exerçant une pression à la baisse sur les prix. Sans surprise, les risques de retournement indiquaient un passage du Brent d'une perspective haussière à une perspective baissière.

Dynamique des risques de retournement du Brent

Mais le conflit au Moyen-Orient est-il vraiment résolu ? Seulement six mois se sont écoulés entre les tensions d'avril entre Israël et l'Iran avant qu'elles ne ressurgissent. De plus, la baisse des prix du pétrole due à une demande en ralentissement et une augmentation de la production pourrait inciter l'OPEP+ à repenser sa suppression progressive des réductions de production prévue pour décembre. Citi a récemment révisé à la baisse sa prévision sur trois mois pour le Brent, la passant de 74 $ à 70 $ le baril, ce qui ne devrait pas satisfaire l'OPEP.

Le pétrole dispose de bouées de sauvetage, mais les perspectives croissantes d'une victoire de Donald Trump à la course présidentielle américaine dessinent un tableau nettement baissier. D'importants stimuli budgétaires pourraient entraîner les rendements des bons du Trésor à 10 ans au-delà de 5 %, accroître les risques inflationnistes et forcer la Réserve fédérale ainsi que d'autres banques centrales à maintenir des taux élevés, impactant ainsi négativement l'économie mondiale et la demande de pétrole.

Le FMI prévoit une croissance du PIB mondial de 3,2 % en 2025, mais les tarifs proposés par Trump pourraient réduire ce taux de 0,8 point de pourcentage. D'ici 2026, cette réduction pourrait atteindre 1,3 point de pourcentage. L'AIE, l'OPEP et l'EIA anticipent déjà un ralentissement de la demande de pétrole. Leurs prévisions pourraient nécessiter des révisions à la baisse, car l'excédent sur le marché pétrolier pourrait se manifester plus tôt que prévu, alimentant ainsi davantage une dynamique baissière.

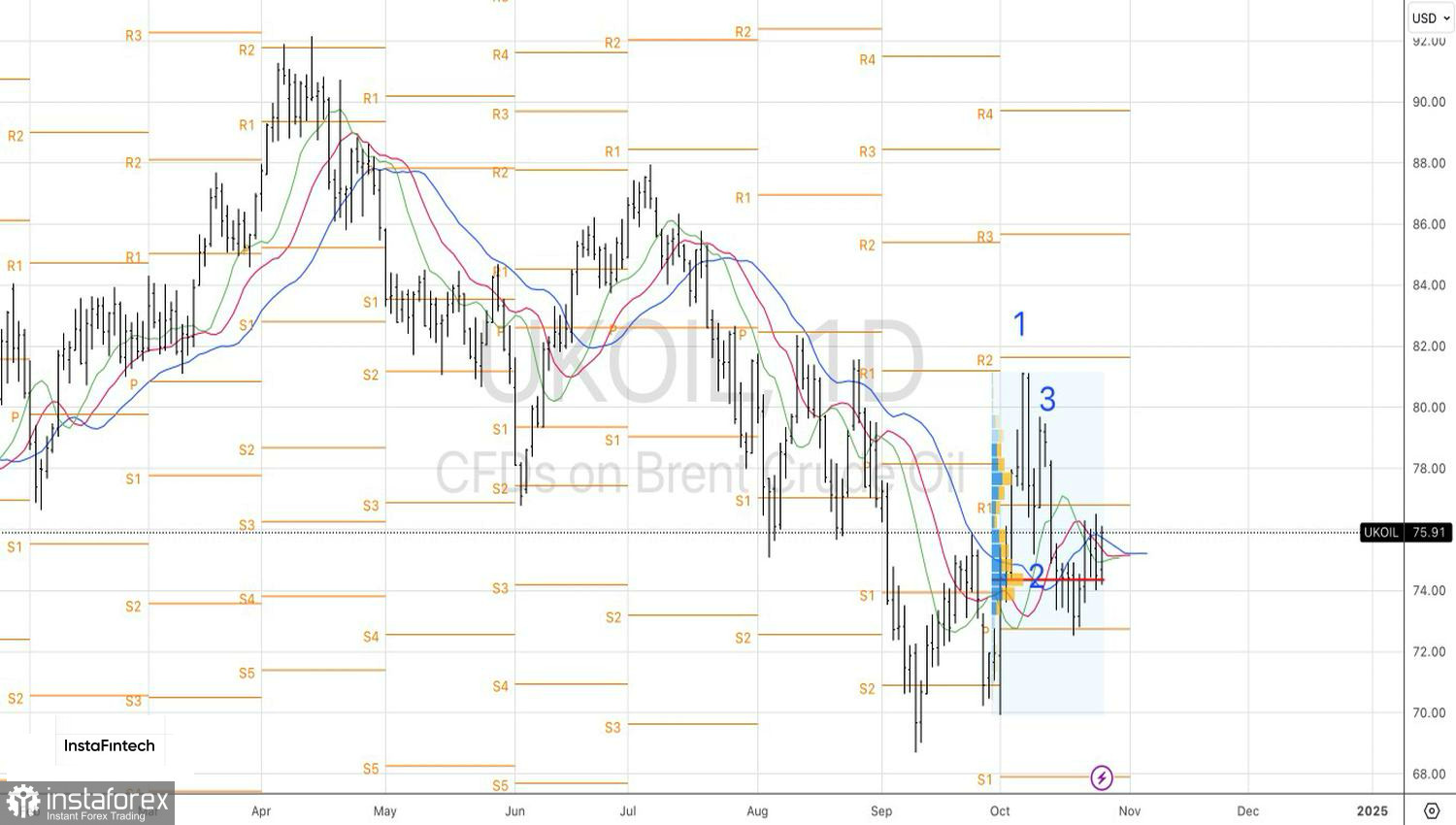

D'un point de vue technique, le Brent montre une consolidation sur le graphique journalier dans une fourchette de 74,15 à 76,75 dollars par baril. Une rupture en dessous de cette fourchette justifierait l'initiation ou l'augmentation de positions vendeuses.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.