Шунингдек қаранг

31.10.2024 08:59

31.10.2024 08:59

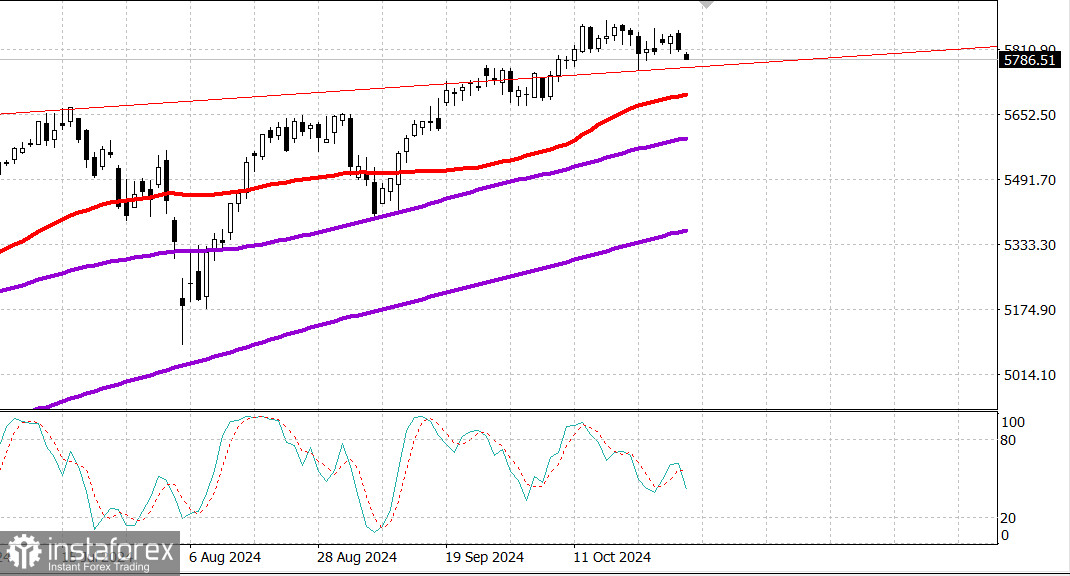

S&P500

Обзор 31.10

Рынок США: ВВП США + 2.8% в 3 квартале.

Главные индексы США в среду: Доу - 0.2%, NASDAQ - 0.6%, S&P500 - 0.3%, S&P500 5813, диапазон 5700 - 5950.

Фондовый рынок показал неоднозначную динамику. Первоначально рынок пошел вверх в ответ на некоторые экономические данные и хорошие квартальные результаты Alphabet (GOOG 176,14, +5,00, +2,9%).

Индекс S&P 500 вырос на 0,3%, а Nasdaq Composite на 0,4% на максимумах дня.

Сегодняшние утренние данные показали оценку занятости ADP в частном секторе, которая увеличилась на 233 000, превысив ожидания. Октябрьские и сентябрьские показатели были пересмотрены в сторону повышения.

Кроме того, предварительный отчет о ВВП за третий квартал отразил уверенный рост экономики, чему способствовали потребительские расходы.

Однако энтузиазм в отношении ранних покупок угас без какого-либо конкретного катализатора, который мог бы объяснить ухудшение ситуации.

В конечном итоге индекс S&P 500 опустился на 0,3% ниже, чем вчера, а Nasdaq Composite снизился на 0,6%. Многие акции откатились от сессионных максимумов, но движение вниз было относительно ограниченным. Равновзвешенный индекс S&P 500 снизился на 0,2% по сравнению со вчерашним закрытием.

Акции полупроводниковых компаний продолжили потери на открытии во второй половине дня, усилив давление на основные индексы.

Производители микросхем демонстрировали слабость на протяжении всей сессии после отчета и слабых прогнозов по доходам за четвертый квартал от Advanced Micro Devices (148,60, -17,65, -10,6%).

Первоначальное ралли на фондовом рынке произошло, несмотря на волатильную активность на рынке казначейских облигаций сегодня.

Доходность 10-летних облигаций достигла 4,20% на самом низком уровне и установилась на уровне 4,27%.

Nasdaq Composite: +24,0% с начала года

S&P 500: +21,9% с начала года

Индекс Dow Jones Industrial: +11,8% с начала года

S&P Midcap 400: +12,8% с начала года

Russell 2000: +10,2% с начала года

Анализ экономических данных:

Еженедельный индекс заявок на ипотеку MBA -0,1 %; Предыдущие -6,7%

Октябрь ADP Employment Change 233K (консенсус 105K); Приор был пересмотрен до 159 тыс. со 143 тыс.

Ключевой вывод из отчета заключается в том, что прирост занятости был широким в зависимости от сектора, региона и размера предприятия, что подчеркивает тот факт, что экономическая активность остается устойчивой и совсем не соответствует экономике, находящейся на пороге экономического кризиса.

ВВП-Адв. за 3 кв. 2,8% (консенсус 3,0%); Предыдущие 3,0%,

3-й квартал, дефлятор-Adv. 1,8% (консенсус 2,3%); Предыдущие 2,5%

Ключевой вывод из отчета заключается в том, что рост ВВП был обеспечен здоровым уровнем потребительских расходов. Расходы на личное потребление увеличились на 3,7%.

Это был самый высокий темп роста с первого квартала 2023 года, который значительно превысил средний показатель за предыдущие 10 кварталов, составлявший 2,3%.

Компонент PCE внес 2,46 процентных пункта в рост реального ВВП в третьем квартале.

Ожидаемые продажи жилья в сентябре 7,4% (консенсус 2,5%); Предыдущие 0,6%

Календарь в четверг:

8:30 по восточному времени: личный доход за сентябрь (консенсус 0,4%; предыдущие 0,2%),

личные расходы (консенсус 0,4%; предыдущие 0,2%),

цены PCE (консенсус 0,2%; предыдущие 0,1%), и

базовые цены PCE (консенсус 0,2%; предыдущие 0,1%),

индекс роста зарплат в третьем квартале (консенсус 1,0%; предыдущие 0,9%), еженедельные первоначальные заявки по безработице (консенсус 229 000; предыдущие 227 000) и

продолжающиеся заявки (ранее 1,897 млн)

9:45 по восточному времени: индекс деловой активности в Чикаго за октябрь (консенсус 47,5; предыдущий 46,6)

10:30 по восточному времени: недельные запасы природного газа (ранее +80 млрд куб. футов)

Энергетика: Нефть Брент 72.60 долл., рост примерно на 1 долл. за сутки.

Вывод: Рынок США вчера явно показал настроение на коррекцию. Однако впереди важные новости - отчет по инфляции PCE сегодня и нонфармы завтра. Вероятно, рынок начнет движение на сильных или очень слабых данных.

Макаров Михаил, еще больше аналитики:

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.