Veja também

04.12.2024 02:18 PM

04.12.2024 02:18 PMO colapso do ouro após a vitória republicana nas eleições nos EUA surpreendeu investidores otimistas em XAU/USD, mas não os afastou de suas projeções. O metal precioso era inicialmente visto como um dos maiores beneficiários das políticas comerciais da era Trump. Contudo, acabou perdendo parte dos ganhos arduamente conquistados. Nem a crise política na França, a declaração de lei marcial na Coreia do Sul, nem a ruptura do cessar-fogo entre Israel e o Hezbollah foram capazes de sustentar seu valor. Apesar disso, o Goldman Sachs mantém a previsão de que o preço do ouro poderá atingir US$ 3.000 por onça – e não está sozinho nessa análise.

A Capital Economics também acredita que, apesar dos ventos contrários, como o fortalecimento do dólar e o aumento dos rendimentos dos títulos do Tesouro, o ouro tem potencial de valorização. Essa alta no XAU/USD será impulsionada por dois fatores principais: as compras contínuas de ouro pelos bancos centrais e a recuperação da demanda chinesa.

É amplamente aceito que o ouro tende a subir durante períodos de flexibilização monetária do Federal Reserve e a cair quando as taxas de juros aumentam. Contudo, entre 2022 e 2023, os preços do XAU/USD desafiaram essa lógica e se valorizaram mesmo durante o ciclo mais agressivo de aperto monetário do Fed em décadas. Essa resiliência pode ser explicada pelas compras recordes de ouro por bancos centrais como parte dos esforços de desdolarização e diversificação de reservas, além do apetite consistente da China pelo metal precioso.

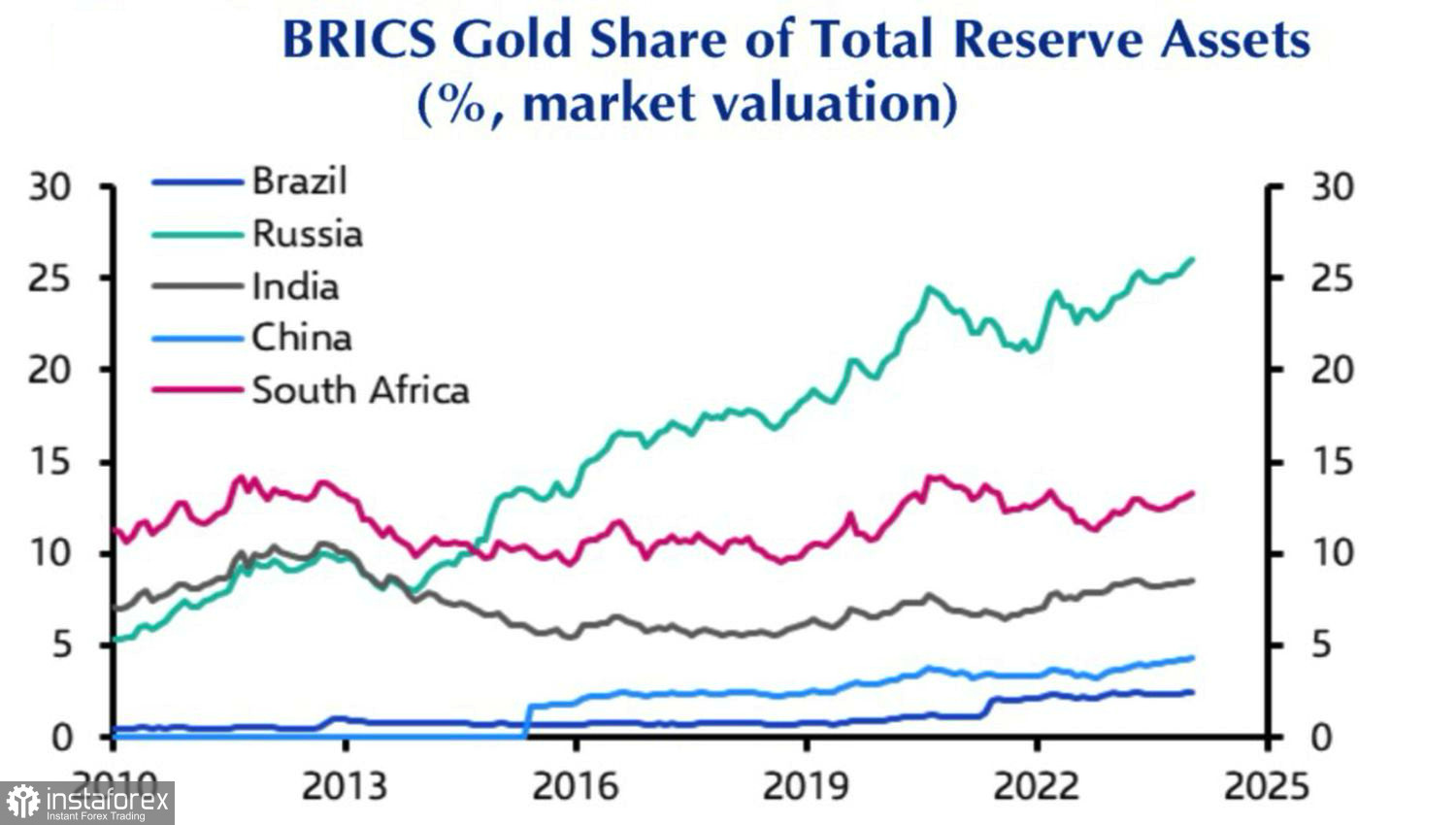

Dinâmica da participação das reservas de ouro dos países BRICS

Em 2024, os fatores que antes impulsionavam o mercado de ouro parecem ter perdido força. O Banco Popular da China (PBoC) não realiza compras de ouro há quase seis meses. No entanto, a ameaça de Donald Trump de impor uma tarifa de importação de 100% sobre produtos dos países da Aliança pode reacender o interesse dos bancos centrais pelo metal precioso. Vale destacar que a desdolarização não exige necessariamente a criação de uma moeda concorrente; ela pode ocorrer por meio da diversificação das reservas cambiais, com maior alocação em ouro.

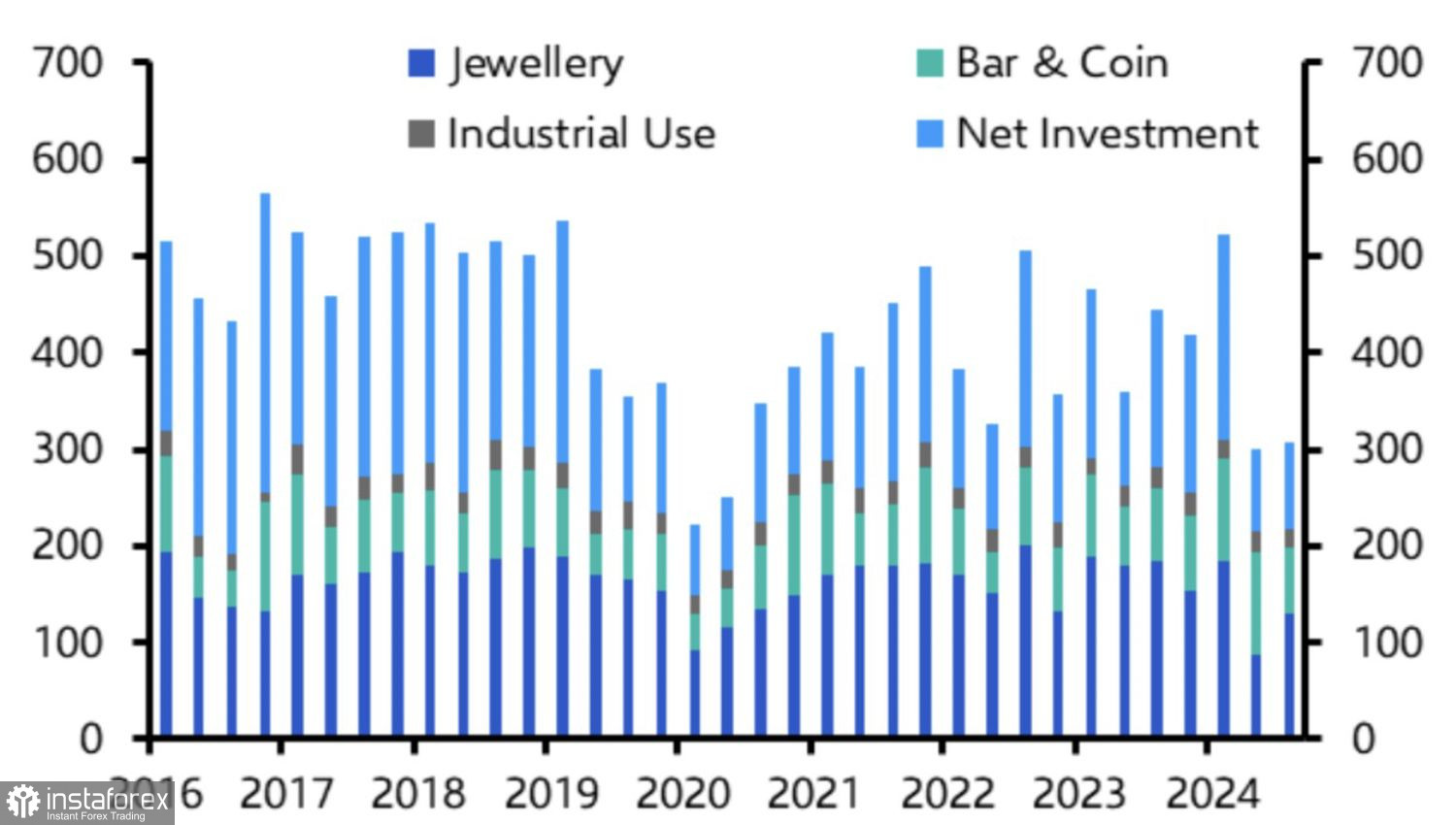

Os preços recordes do ouro arrefeceram a demanda dos compradores asiáticos. Contudo, com a correção do XAU/USD, é provável que o apetite pelo metal volte a crescer. Enquanto isso, Pequim enfrenta desafios econômicos persistentes, como a crise no setor imobiliário e a fraca demanda doméstica. Caso o protecionismo de Trump agrave essas dificuldades, o ouro pode se consolidar como uma alternativa mais atrativa em comparação a ações e títulos.

Estrutura e dinâmica da demanda chinesa por ouro

Dessa forma, os antigos e confiáveis motores de alta do XAU/USD podem voltar a dar suporte aos investidores otimistas. Mas será que eles serão suficientes para reverter a tendência e restaurar o movimento ascendente? As tarifas e os incentivos fiscais propostos por Donald Trump têm o potencial de aquecer a inflação, o que poderia levar o Fed a interromper os cortes nas taxas de juros. Isso, por sua vez, fortaleceria o dólar e elevaria os rendimentos dos títulos do Tesouro dos EUA. Será que o ouro conseguirá resistir a esses ventos contrários?

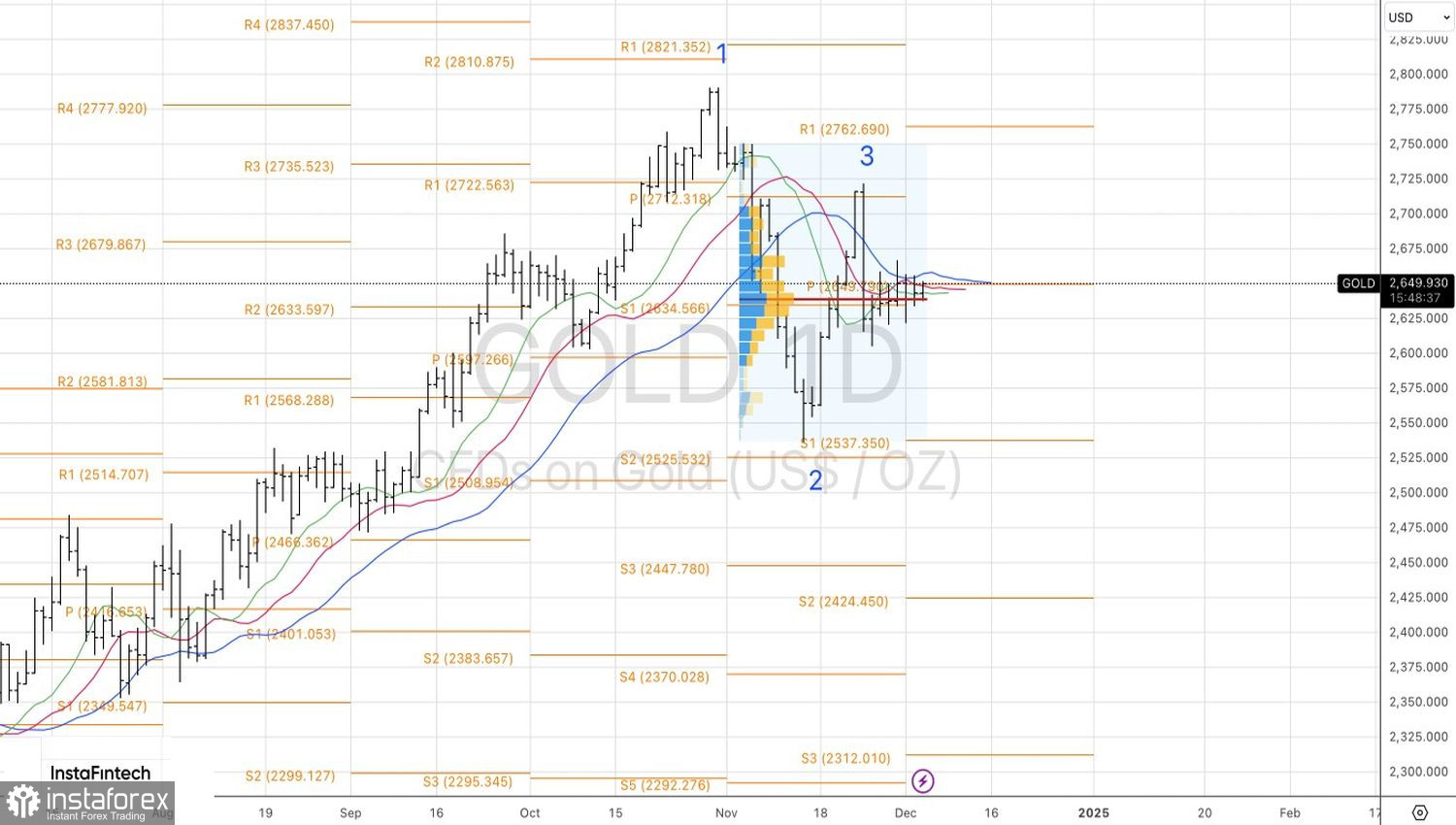

No aspecto técnico, o gráfico diário do ouro revela a formação de um padrão secundário (conhecido como Spike and Shelf) dentro de um padrão principal 1-2-3. Caso o suporte em US$ 2.620 por onça seja rompido, é provável que ocorram vendas significativas. Por outro lado, um rompimento consistente da resistência em US$ 2.660 poderá abrir espaço para novas posições de compra.

You have already liked this post today

*A análise de mercado aqui postada destina-se a aumentar o seu conhecimento, mas não dar instruções para fazer uma negociação.