Xem thêm

30.10.2024 12:48 AM

30.10.2024 12:48 AMThị trường thường hành động trước rồi mới đặt câu hỏi sau. Tin tức rằng Israel đã tấn công các cơ sở quân sự, thay vì cơ sở hạ tầng dầu mỏ hoặc hạt nhân ở Iran, đã dẫn đến việc giá dầu giảm 6%. Brent và WTI chứng kiến hiệu suất tồi tệ nhất kể từ năm 2022. Tuy nhiên, các nhà đầu tư đã có cái nhìn thận trọng hơn vào ngày hôm sau, nhận ra rằng Israel chưa bao giờ có ý định nhắm vào các cơ sở dầu mỏ hoặc hạt nhân của Iran – vậy tại sao lại phản ứng mạnh mẽ đến thế?

Trong thời gian dài, căng thẳng địa chính trị đã đóng vai trò như một tấm đệm chống lại sự sụp đổ lớn của giá dầu. Các cuộc xung đột giữa Israel, Hamas, Hezbollah và Iran đã khiến các nhà giao dịch căng thẳng, đưa giá vào các rủi ro leo thang ở Trung Đông. Với một phần ba lượng dầu của thế giới đến từ khu vực này, một sự leo thang có thể đẩy Brent lên trên 100 đô la mỗi thùng.

Thực tế lại ít nghiêm trọng hơn dự đoán. Israel giới hạn phản ứng của mình bằng cách tấn công các cơ sở quân sự ở Iran. Tehran, thường hung hăng, đã có một lập trường kiềm chế, dẫn đến việc thị trường cho rằng xung đột đã được giải quyết. Họ trở về với các nền tảng cơ bản, hiện đang chỉ ra một sự chuyển dịch dần dần trong thị trường dầu mỏ hướng tới mức thặng dư, gây áp lực lên giá đi xuống. Không có gì ngạc nhiên, rủi ro đảo ngược cho thấy Brent đã chuyển từ xu hướng tăng sang xu hướng giảm.

Động lực của Rủi ro Đảo ngược của Brent

Nhưng liệu xung đột Trung Đông có thực sự được giải quyết? Chỉ sáu tháng trôi qua kể từ khi căng thẳng giữa Israel và Iran vào tháng Tư xảy ra trước khi bùng phát trở lại. Hơn nữa, giá dầu giảm giữa bối cảnh nhu cầu chậm lại và sản xuất tăng có thể khiến OPEC+ phải xem xét lại kế hoạch chấm dứt cắt giảm sản lượng từ tháng Mười Hai. Gần đây, Citi đã hạ dự báo giá Brent trong ba tháng từ 74 đô la xuống còn 70 đô la mỗi thùng, điều này không thể làm hài lòng OPEC.

Dầu có những nguồn sống, nhưng triển vọng ông Donald Trump có khả năng thắng cử trong cuộc đua tổng thống Mỹ mang lại một cái nhìn tiêu cực rõ rệt. Các gói kích thích tài khóa lớn có thể đẩy lãi suất trái phiếu kỳ hạn 10 năm lên trên 5%, làm tăng nguy cơ lạm phát, buộc Cục Dự trữ Liên bang và các ngân hàng trung ương khác phải duy trì lãi suất cao, gây ảnh hưởng tiêu cực đến nền kinh tế toàn cầu và nhu cầu dầu.

Quỹ Tiền tệ Quốc tế (IMF) dự báo tăng trưởng GDP toàn cầu đạt 3,2% vào năm 2025, nhưng các mức thuế mà Trump đề xuất có thể làm giảm con số này 0,8 điểm phần trăm. Đến năm 2026, mức giảm này có thể lên đến 1,3 điểm phần trăm. Cơ quan Năng lượng Quốc tế (IEA), OPEC, và Cơ quan Thông tin Năng lượng Hoa Kỳ đã dự kiến nhu cầu dầu mỏ sẽ chậm lại. Dự báo của họ có thể cần phải điều chỉnh giảm, khi thặng dư trong thị trường dầu có thể xảy ra sớm hơn mong đợi, dẫn đến sự giảm giá thêm nữa.

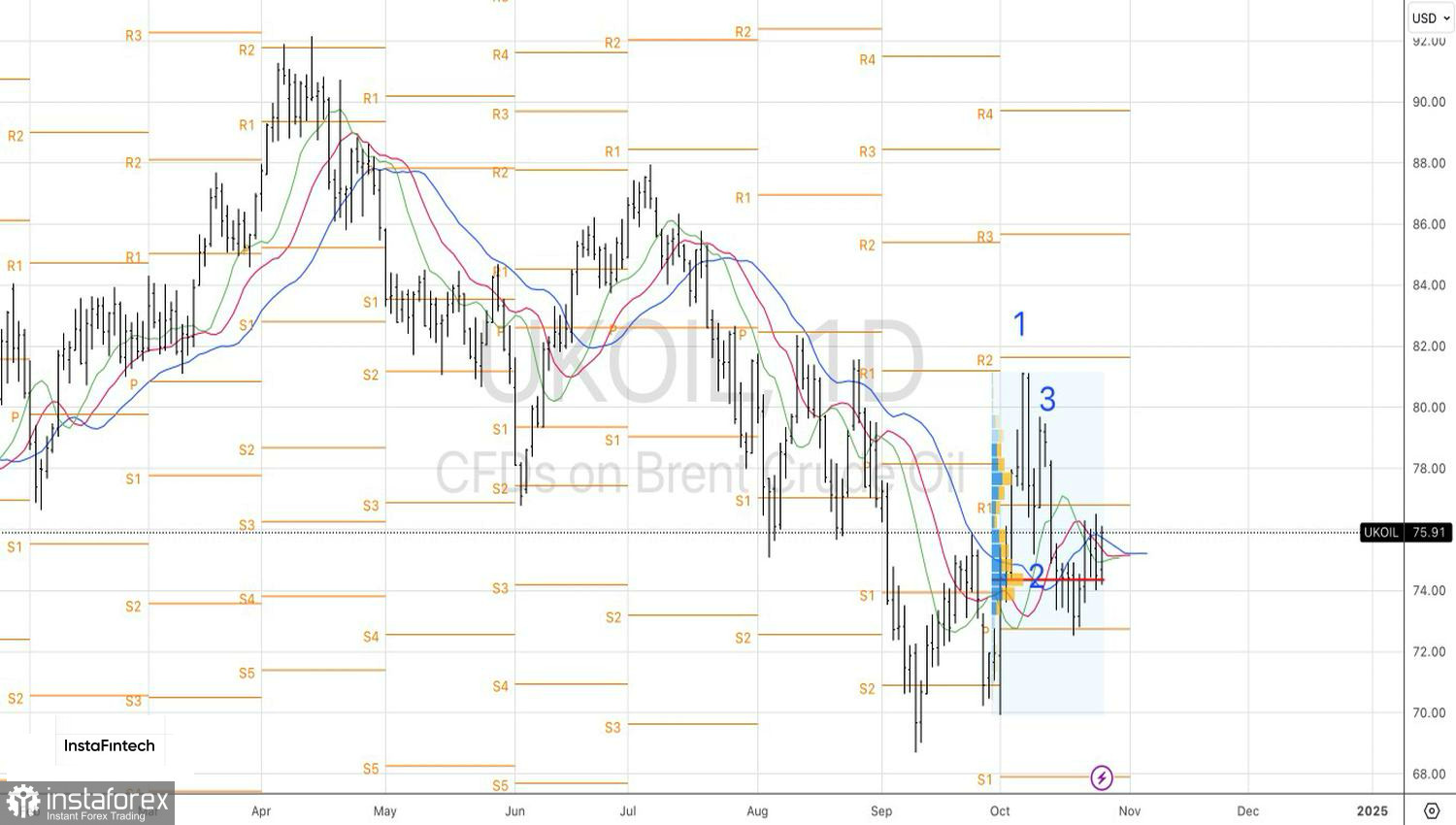

Về mặt kỹ thuật, dầu Brent đang cho thấy sự củng cố trên biểu đồ hàng ngày trong phạm vi từ $74,15 đến $76,75 mỗi thùng. Việc bứt phá xuống dưới phạm vi này sẽ biện minh cho việc bắt đầu hoặc tăng cường các vị thế bán ra.

You have already liked this post today

*Phân tích thị trường được đăng tải ở đây có nghĩa là để gia tăng nhận thức của bạn, nhưng không đưa ra các chỉ dẫn để thực hiện một giao dịch.